Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

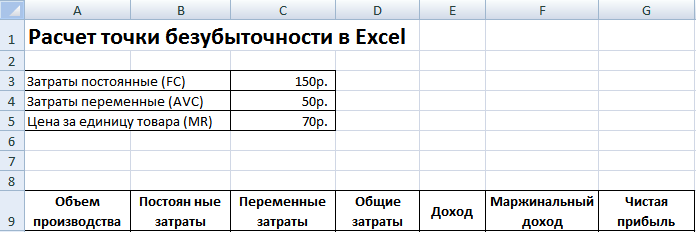

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

(Порог рентабельности)

— объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности .

Значение этого показателя играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над порогом рентабельности определяет (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает .

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

- — возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара.

- — не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций. Например: арендная плата, зарплата управленческого персонала.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Зпер | — | суммарные переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| ТБд | — | точка безубыточности в денежном выражении. |

| ТБн | — | точка безубыточности в натуральном выражении. |

Формула расчета порога рентабельности в денежном выражении:

(в рублях, долларах и т.п.)

ТБд = В*Зпост/(В - Зпер)

Формула расчета в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

ТБн = Зпост / (Ц - ЗСпер)

Пример расчета точки безубыточности и график

| Зпост | = | 300 — постоянные расходы |

| Ц | = | 25 — цена за единицу продукции (за штуку). |

| ЗСпер | = | 10 — переменные расходы на единицу продукции |

Порог рентабельности в натуральном выражении:

ТБн = 300/(25-10) = 20 (шт.)

Более отчетливо смысл показателя виден на графике.

- Оси:

- По горизонтальной оси — количество проданных изделий

- По вертикальной оси — деньги

- Линии на графике:

- Красная — общие затраты (Зпер + Зпост)

- Синяя — доход (выручка)

- Зеленая — прибыль

Как известно, есть несколько видов прибыли: валовая; операционная; до налогов; чистая; до процентов, налогов и амортизации (EBITDA) и др. В данном случае это операционная прибыль.

Что нам показывает график точки безубыточности

- Как видно на графике:

- Точка безубыточности увеличилась до 40.

- Линия общих затрат передвинулась вверх, это вызвано ростом постоянных расходов. Ее наклон не изменился, так как наклон зависит от переменных затрат.

- Увеличилось расстояние между линией Маржинального дохода и линией прибыли, это вызвано ростом постоянных расходов.

- Можно сделать вывод

:

- Увеличение постоянных расходов ведет к росту точки безубыточности, то есть, для выхода на безубыточность надо продать больше единиц товара. Для бизнеса это плохо.

- Соответственно, их сокращение ведет к уменьшению точки безубыточности, для выхода на безубыточность надо продать меньше единиц товара. Для бизнеса это хорошо.

Пример 3. График порога рентабельности при увеличении переменных затрат

Теперь увеличим переменные расходы до 20 единиц. Постоянные 300, цена 25.

- Как видно на графике:

- Точка безубыточности увеличилась до 60.

- По сравнению с исходным вариантом увеличился наклон линии общих затрат, линия дохода догоняет ее только на 60. Наклон зависит от переменных затрат.

- Наклон линии прибыли уменьшился, она растет медленнее. Наклон определяется разностью цены и переменных затрат. В исходном варианте эта разность равна 15 (25-10), в этом примере разность равна 5 (25-20).

Вывод : точка безубыточности растет при увеличение переменных расходов и уменьшается при их сокращении.

Пример 4. График при уменьшении цены

Уменьшим цену до 20 единиц. Постоянные расходы 300, переменные 10.

- Как видно на графике:

- Точка безубыточности равна 30.

- По сравнению с исходным вариантом уменьшился наклон линий дохода и прибыли, они растут медленнее. Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Вывод : точка безубыточности растет при уменьшении цены, уменьшается при увеличение цены.

Точка безубыточности зависит от трех параметров - постоянных и переменных затрат, цены. В наших примерах мы каждый раз меняли только один параметр по сравнению с исходным вариантом.

На практике интересует поведение порога рентабельности при изменении нескольких параметров, например: как скомпенсировать увеличение переменных расходов увеличением цены или уменьшением постоянных расходов. Для быстрого расчета возможных вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

Порог рентабельности

И порог рентабельности это синонимы. Но, рентабельность — это относительный показатель доходности и обычно выражается в процентах от вложенных средств или в величине прибыли на единицу вложенных средств или на единицу продукции. В связи с этим интересно посмотреть, как выглядит график точки безубыточности при пересчете на единицу продукции.

На графике приведенном ниже, как и в исходном варианте постоянные затраты 300, переменные на единицу продукции 10, цена 25, порог рентабельности ТБн = 20 штук.

При пересчете на единицу продукции видим, что некоторые постоянные величины превратились в переменные и наоборот. Некоторые прямые линии превратились в кривые.

- На графике видно, что:

- Доля переменных затрат постоянна для каждой единицы продукции.

- С ростом объема приходится все меньшая доля постоянных расходов на единицу продукции. Поэтому линия постоянных расходов идет вниз.

- Вследствие этого общие затраты на единицу продукции (себестоимость) убывают.

- При объеме выпуска 20 шт. линия себестоимости пересекает линию цены (себестоимость равна цене) и далее идет ниже нее.

- Соответственно линия прибыли переходит через 0, прибыль становится положительной.

- В точке порога рентабельности линия постоянных расходов пересекает линию маржинальной прибыли(маржинального дохода), т.е. маржинальный доход равен постоянным затратам. Далее линия маржинальной прибыли идет выше линии постоянных затрат — появляется прибыль.

Сложности при расчете точки безубыточности

Кажется, что формула точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы расчета сделано несколько важных допущений.

Четыре допущения при расчете точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются, так как выручка от их продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара .

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из товаров. Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Точка безубыточности (break-even point ) - точка на графике безубыточности в координатах выручка-затраты / месяцы (период) или рассчитанный по формуле объем реализации продукции и услуг равный объему производства, при котором расходы компании компенсированы ее доходами. Производство и реализация последующей продуктовой единицы приносит компании первую прибыль.

Экономический смысл точки безубыточности - выручка, при которой прибыль равна нулю или выручка способная покрыть все постоянные и переменные затраты компании. Выход на точку безубыточности означает выход на окупаемость общих затрат компании.

Значение точки безубыточности :

- точка безубыточности показывает с какой суммы, поступившей на счет предприятия, начинается прибыль.

- знание точки безубыточности может определить минимальный уровень выручки, ниже которого производство не окупется;

- точка безубыточности косвенно показывает ниже какой цены нельзя падать при продажах товара.

Точка безубыточности рассчитывается в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Классически, точка безубыточности рассчитываемая от количества единиц продукции предполагает окупаемость общих затрат.

Формула точки безубыточности в денежном выражении :

ТБ д = (В х З пост) / (В – З пер)

Где:

ТБ д - точки безубыточности в денежном выражении;

В - выручка от продаж;

З пост - постоянные затраты;

З пер - переменные затраты.

Точка безубыточности в натуральном выражении (в единицах продукции):

ТБ н = З пер / (Ц - З сп)

Где:

З пер - переменные затраты;

Ц - цена за единицу продукции;

З сп - средние переменные затраты на единицу продукции.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется "эффект дополнительной прибыли".

Как определить на графике точку безубыточности?Необходимо постройте график получения прибыли за период, в координатах:

- по горизонтали – контрольные точки периода (числа месяца, месяцы или годы),

- по вертикали – выручку в рублях.

- также по вертикали – расходы компании за этот же период в рублях.

Точка безубыточности – это точка в которой линия выручки пересекает и идет выше линии общих (валовых) затрат

. Если на том же графике отложить линию прибыли, то точка безубыточности будет показывать контрольную точку на горизонтальной оси графика (период), где линия прибыли пересекает 0 и переходит из зоны убытков в зону прибыли.

Анализ безубыточности (CVP-анализ - cost volume profit) или break even point (точка прерывания, точка безубыточности в данном случае) показывает, что может произойти с прибылью фирмы при изменении объема производства и (или) сбыта продукции, услуг, изменении цены и основных параметров затрат фирмы.

Каждый бизнес предполагает тщательное планирование и подсчеты. И очень важно знать, когда именно будут полностью покрыты убытки и дело начнет работать на реальную прибыль. Точка безубыточности демонстрирует эффективность коммерческого проекта, сроки его окупаемости, перспективы инвестирования, поэтому уметь ее высчитывать очень важно как для того, кто собирается открыть бизнес, так и для в него.

Полученные данные определяют необходимые объемы реализованной продукции, при которых проект покроет все собственные расходы, не получив прибыли. Вычисление точки важно для определения уровня платежеспособности и устойчивости компании. То есть, это реальная возможность понять, сколько продукции/услуг нужно продать, дабы выйти в ноль, когда прибыль полностью покроет расходы. Если процент превышен, это говорит о прибыли, если не достигнута – дело убыточное.

Немаловажно высчитывать показатель не только для нового предприятия, но и при расширении: повышении товарооборота, производстве новой продукции, налаживанием сетей реализации, решениях поменять стоимость и т.д. Любое решение должно основываться на точных вычислениях и преследовать развитие, увеличение прибыли.

Определение точки безубыточности позволяет:

Произведение расчетов для поиска точного показателя

Подсчет осуществляется с использованием показателей, относящихся к разному типу издержек:

1) Постоянные – все, что тратится вне зависимости от успешности продаж, количества произведенных товаров/предоставленных услуг, от падения/роста объема операций (дополнительная и основная зарплата сотрудников с отчислениями, амортизационные расходы, арендная плата и т.д.). На их изменение могут влиять падение/увеличение мощности, размер арендной платы, инфляция.

2) Переменные – увеличиваются по мере повышения мощностей производства (материалы, полуфабрикаты, комплектующие, электроэнергия и топливо, заработная плата дополнительного и основного штата сотрудников). На изменение платежей оказывают влияние только объемы производства.

Точка безубыточности рассчитывается по формуле,

может отображаться в ценовом и натуральном выражении. Чтобы все посчитать, необходимо ввести такие значения:

может отображаться в ценовом и натуральном выражении. Чтобы все посчитать, необходимо ввести такие значения:

- Рн – объемы продаж в натуральном эквиваленте

- В – выручка от проданного

- Зпост – постоянные траты

- Зпер – переменные траты

- Ц – цена за штуку продукции

- ЗСпер – средние переменные траты

- Тбн – точка безубыточности, представленная в натуральном выражени

- Тбд – в денежном выражении

Особенности при выполнении расчетов

- Когда речь идет полученную выручку , нужно предполагать, что продана вся закупленная или созданная продукция. В учет не берутся запасы на складах.

- Затраты переменные и постоянные напрямую могут зависеть или не зависеть от объемов продаж . Так, бывает, что для повышения производительности приобретается новая недвижимость, расширяются магазины, увеличиваются счета за коммунальные услуги и т.д.

- Показатель можно искать для определенного усредненного товара или всего проекта

Как производить вычисления

Поиск точки может производиться в excel , для чего в таблицу вносятся все данные и формула, чтобы . Таблицу можно скачать в Интернете на множестве сайтов, которые предлагают уже готовые алгоритмы, куда просто нужно вводить данные.

Полезную информацию может дать и график . Для его составления проводится линия выручки, линии постоянных и переменных затрат. Горизонтальная ось отображает объемы производства/продаж, вертикальная показывает расходы и прибыль в финансовом отображении. Далее складываются постоянные и переменные затраты, чтобы получить линию валовых затрат. Таким образом, точка безубыточности расположена там, где пересекаются линии валовых затрат и выручки.

График демонстрирует изменение всех показателей в перспективе времени и в соответствии с объемами производства.

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife